ChatGPT 接管你的银行账户,这是一步险棋还是范式转变?

2026 年 5 月 15 日,OpenAI 发布 ChatGPT Personal Finance,通过 Plaid 接入 12,000+ 家金融机构,在对话界面内提供仪表板 + AI 驱动的财务分析。文章从四个维度拆解产品创新——对话式+仪表板混合入口(含 @Finances 指令触发)、Plaid 48% 收入分类准确率提升、三道隐私防护设计,以及发布后从「数据广告恐惧」到「真实还贷计划」的两极用户反应——末尾提炼四条可直接应用于对话式 AI 产品设计的洞察。

2026 年 5 月 15 日,OpenAI 发布 ChatGPT Personal Finance——在 ChatGPT 对话界面里直接接入用户的银行账户、信用卡、投资组合和房贷数据1。消息发出后,The Verge 的报道副标题是一句反问:「What could go wrong?」2同日,TechCrunch、Engadget、Mashable 等 12 家以上科技媒体跟进报道3。舆论两极分化:一边是「AI 理财助手终于来了」,另一边是「付钱给机器人存储你的银行密码」。

产品背景:ChatGPT 想解决的是哪个「碎片化」问题

每个月,超过 2 亿用户已经在 ChatGPT 里提问财务相关的问题1。但这些对话是盲目的——ChatGPT 不知道你实际有多少钱、花在哪里、欠了多少债。用户得自己把账单截图粘贴进去,或者凭记忆描述财务状况,得到的建议不可避免地偏于通用。

OpenAI 产品负责人 Ty Geri 把这个问题表述得很直白4:

"Finances are deeply personal and shaped by individual goals, priorities, and everyday realities. But understanding the full picture of your personal finances can be difficult because information is spread across different apps, accounts and spreadsheets."「财务是极度个人化的,由个人目标、优先级和日常现实塑造。但全面了解自己的财务状况很难,因为信息分散在不同的 App、账户和电子表格中。」

ChatGPT Personal Finance 的回答是:通过 Plaid(美国主流金融数据服务商)一次性接入超过 12,000 家金融机构,把银行账户、信用卡、投资组合和负债数据统一拉进 ChatGPT 的上下文里1。目前仅面向美国 ChatGPT Pro 用户($200/月)的 Web 和 iOS 端,以预览版形式开放3。

产品并非从零起步。2026 年 4 月,OpenAI 收购了个人理财初创公司 Hiro(Ribbit、General Catalyst、Restive 联合投资),其团队的金融专业经验在产品发布中起到了关键作用3。TechCrunch 注意到,从收购到发布仅间隔一个月,推测 OpenAI 在收购前已完成了大部分开发工作,Hiro 团队更多起到了加速上市的作用3。

创新①:两种入口,一套混合界面——「指令触发」遇上「仪表板」

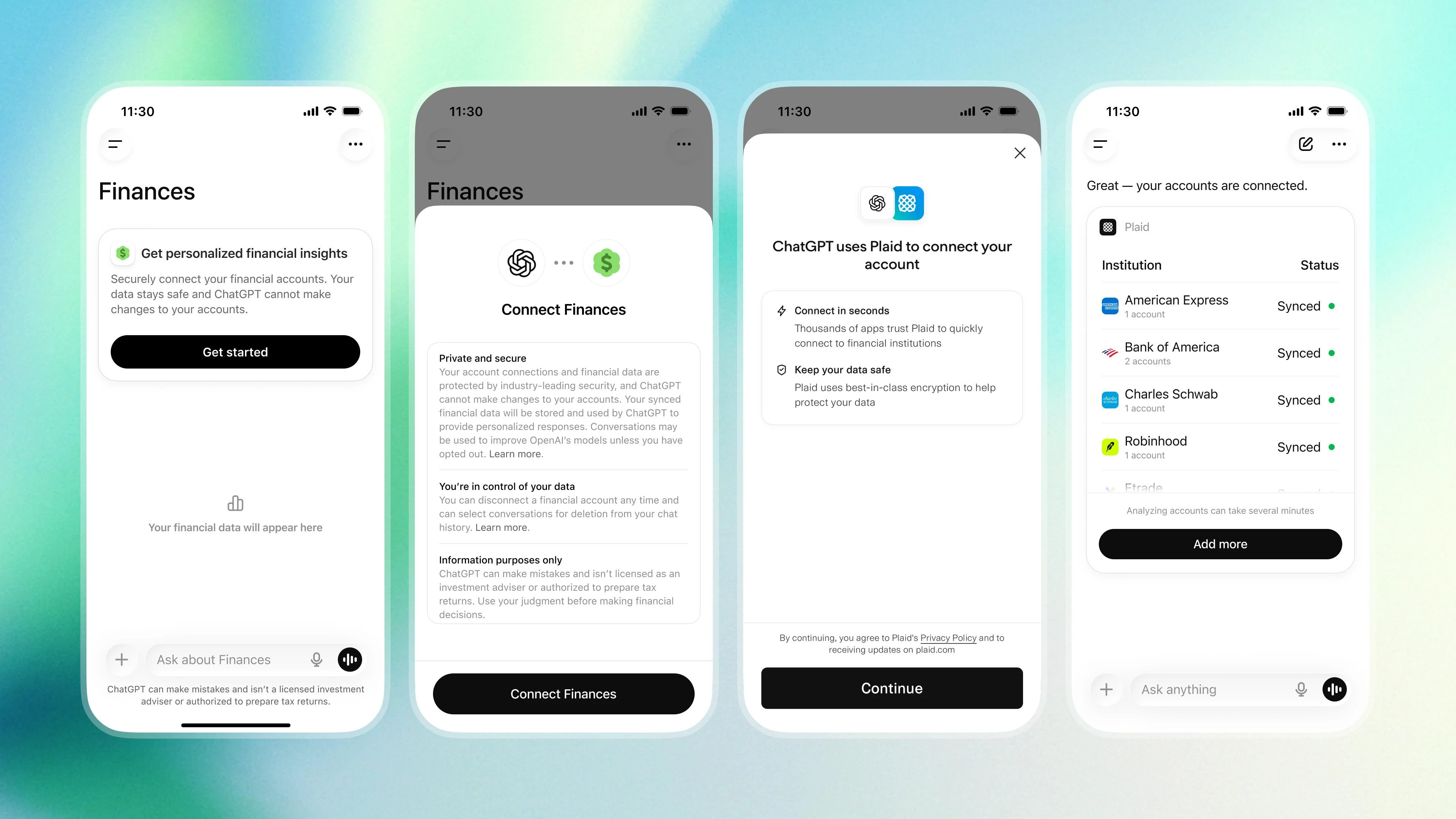

这个功能不是独立 App,也没有专属域名,完全嵌入在 ChatGPT 现有的对话界面里。进入方式有两种1:

- 点击侧边栏新增的「Finances」入口,进入后选择「Get started」

- 在任意对话里直接输入

@Finances, connect my accounts,指令触发绑定流程

第二种方式在设计上很有意思——它意味着用户不需要离开当前对话,去记住功能在菜单的哪一层,而是直接把需求表达出来,功能响应过来。这是「指令是入口」而非「菜单是入口」的交互逻辑。

绑定账户是四个步骤1:初始引导页 → Plaid 授权页 → 选择金融机构 → 同步完成,支持一次绑定多个机构。

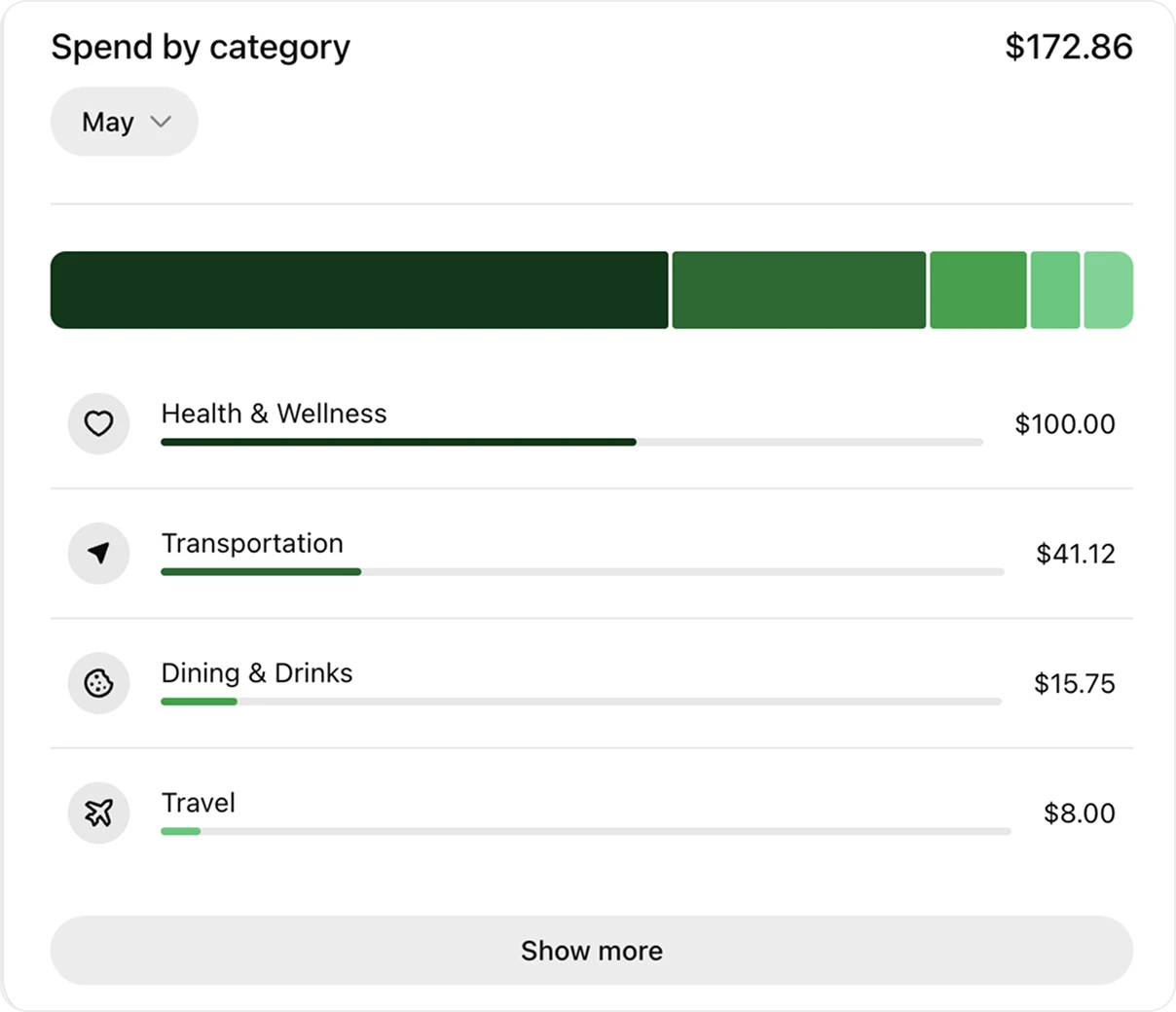

连接完成后,界面切换为仪表板,包含四个视图5:

- 投资组合表现:资产走势折线图 + 资产配置环形饼图

- 支出分析:按餐饮/购物/交通/日杂等品类统计月度消费

- 订阅追踪:自动识别定期扣款

- 即将到期的付款:待支付账单提醒

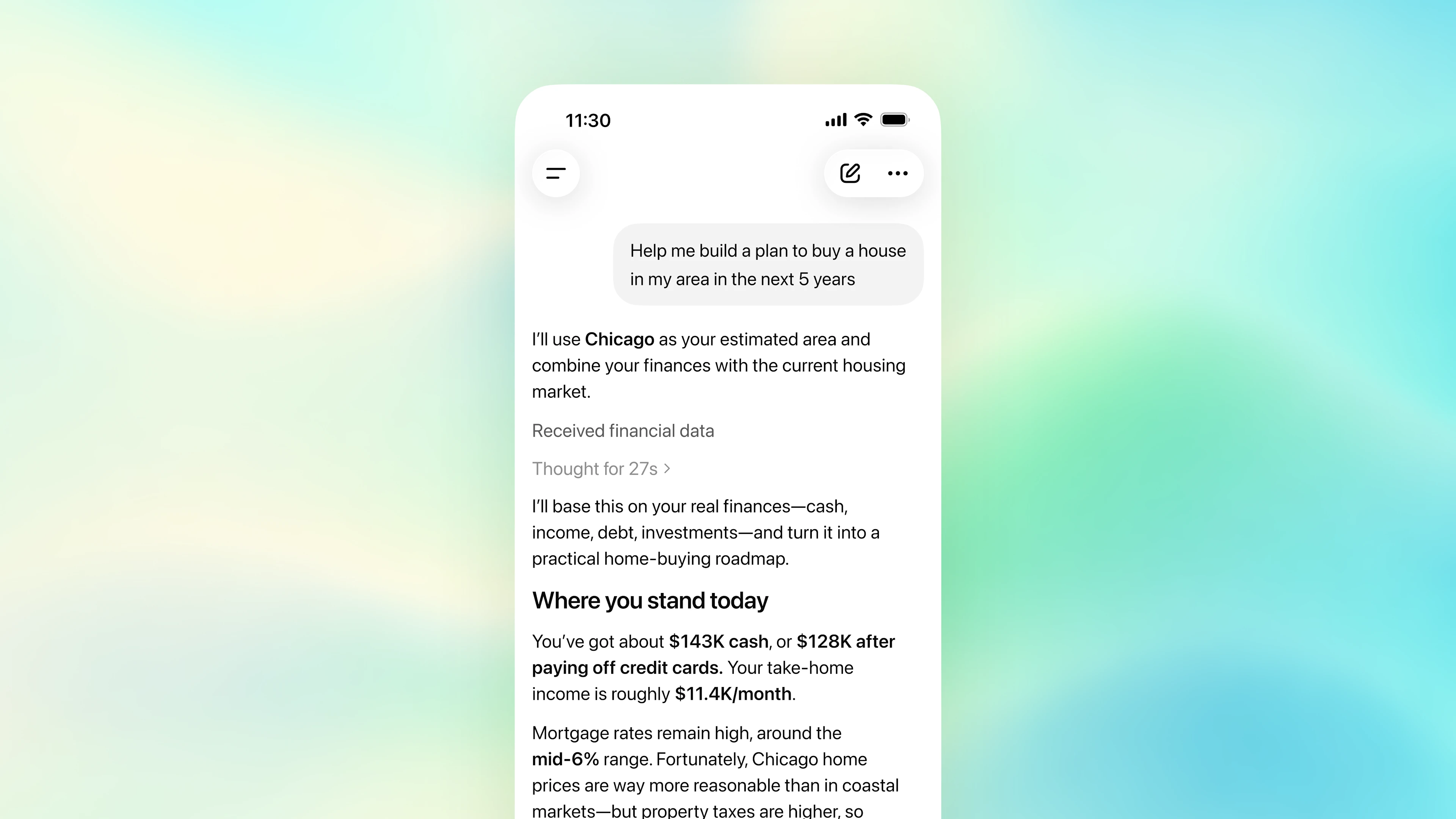

但真正的差异化不在这四个视图本身,而在仪表板背后的对话层。用户可以直接问:「我最近花钱是否变多了?有什么变化吗?」ChatGPT 基于实际交易数据作答,并针对具体品类给出月度消费上限建议1。

更进一步:用户还可以补充账户之外的财务上下文——比如「我还在存钱明年买车」或「我还欠父母一笔钱」,这些信息会被存入「Financial memories」(财务记忆),供后续对话持续引用1。静态账户数据 + 主动补录的目标和背景,共同构成 ChatGPT 对这个用户财务状况的完整上下文。

可借鉴洞察:「菜单入口」和「指令入口」同时存在,本质是在服务两种用户心智——一种需要被引导发现功能,另一种已经知道自己要做什么。对于功能路径较深的产品,在对话层里加一个

@功能名 的快捷触发机制,是降低导航摩擦的低成本手段。创新②:48% 准确率提升背后的数据基础设施

ChatGPT Personal Finance 的分析能力取决于两层:数据连接层(Plaid 提供)和推理层(GPT-5.5 Thinking 提供)。

Plaid 的作用不只是「管道」。其交易基础模型(Transaction Foundation Model)在去标识化数据上训练,能识别商户身份、支付上下文和财务属性,比原始银行数据提高了 48% 的收入分类准确率4。这意味着 ChatGPT 看到的不是一堆「AMZN *MKTP 2026/05/12」式的原始账单字符串,而是被语义化处理过的结构化消费记录。

推理层使用 GPT-5.5 Thinking(OpenAI 的最新推理模型)1。OpenAI 与 50 多位来自领先金融机构的专业人士合作,建立了内部基准测试,评估回复质量和准确率。GPT-5.5 Thinking 在复杂个人财务任务上得分 79/100,Pro 模式(GPT-5.5 Pro)得分 82.5/1001。

这套组合解决了个人理财 AI 长期以来的一个核心局限:大语言模型有推理能力,但没有真实财务上下文;银行 App 有数据,但只会展示静态图表,不会解释。二者接上之后,才有可能从「告诉你花了多少」变成「分析你为什么花了这么多,以及下个月可以怎么做」。

创新③:三道隐私防护,换一种信任设计思路

ChatGPT Personal Finance 的隐私设计刻意做了权限收窄1:

- 只读权限:ChatGPT 只能看余额、交易记录、投资和负债,无法查看完整账号,无法执行任何账户操作

- 30 天数据清除:用户在 Settings > Apps > Finances 断开账户后,同步数据在 30 天内从 OpenAI 系统删除

- 临时聊天隔离:临时聊天模式下,ChatGPT 不访问已连接的财务账户,对话也不会出现在聊天历史里

财务记忆(Financial memories)与普通聊天记忆分开管理,用户可以在 Finances 页面独立查看和删除,不会被混入其他上下文1。

这三道设计背后有一个共同逻辑:通过明确划定「ChatGPT 能做什么、不能做什么」的边界,来建立用户的控制感。这与传统金融 App「你信任我就给我全部权限」的模式不同——它把权限颗粒度细化到用户可以感知、可以随时撤回的层级。

可借鉴洞察:对于需要接入敏感数据的产品,「我能拿走什么」的设计远比「我能展示什么」更影响用户信任。提前明确说清楚权限边界(读而不写、可随时断开、删除期限透明),比发布事后再解释「我们很安全」更有效。

用户反应:两种截然不同的评估框架

产品发布后,Reddit r/MonarchMoney 社区的最高赞评论(23 票)来自用户 u/UffdaBagoofda6:

"Pay money to a bot that uses all your hyper-specific data for ads, marketing, dynamic pricing, and who knows what else. Yeah nah."「付钱给一个会用你的超具体数据做广告、营销、动态定价以及不知道什么别的用途的机器人。算了吧。」

"The real product isn't budgeting, it's training the next agent on how 10M Pro users actually spend. Mint sold for $170M in 2009 for way less data than this."「真正的产品不是预算管理,而是用 1000 万 Pro 用户的实际消费行为训练下一个 Agent。Mint 在 2009 年以 1.7 亿美元卖出时的数据远比这少。」

与此同时,Pro 用户 Richard K. Sohn 在 OpenAI 官方博客提供了截然不同的使用体验1:

"Connecting my finances in ChatGPT helped me figure out how to pay off our mortgage with a realistic monthly plan I could actually follow."「连接财务账户后,ChatGPT 帮我制定了一个现实可行的还贷月计划,我实际上能按着走。」

产品发布还顺带「Sherlocked」(被巨头用同类功能覆盖的行业俚语,源自苹果将第三方 App 的功能内建进系统的惯常操作)了至少一个独立开发者。Bento App 的创始人(Reddit 用户 u/HanZolo95)2025 年辞职全职开发同类应用,结果在他发布当天的 3 小时前,OpenAI 宣布了这个功能8:

"Imagine getting sherlocked by OpenAI the day you launch a personal finance app you took 2025 off work to build full time."「想象你在 2025 年辞职全职开发个人理财 App,然后在发布当天被 OpenAI 『Sherlock』了。」

四条可带走的设计洞察

① 存量场景渗透比新品类发明更有效率。 2 亿月活用户已经在 ChatGPT 里问理财问题,只是没有数据支撑。ChatGPT Personal Finance 做的事是「给已有行为装上下文」,而非「说服用户养成新习惯」。产品里有没有类似的高频弱效行为,等待被数据接通?

② 指令是比菜单更低摩擦的功能入口。

@Finances, connect my accounts 的触发方式意味着,用户不需要知道功能藏在菜单第几层,只需要知道「我可以这样表达」。对话式界面天然支持这种入口下沉,值得在需要功能组合的场景里考虑。③ 「能做什么 / 不能做什么」的边界声明,是敏感数据场景的信任基础。 只读、30 天删除、临时聊天隔离——这三条设计的共同作用是把权限控制的感知度还给用户。不是「我们很安全,放心用」,而是「你可以随时撤回,这是操作路径」。

④ 上下文完整性决定 AI 建议的可用性。 账户数据 + Financial memories(用户主动补录的目标和背景),构成了 ChatGPT 给出个性化建议的基础。单有数据没有目标,或者单有目标没有数据,AI 只能给通用建议。让用户能「填补上下文空缺」,是对话式 AI 产品里经常被忽视的设计细节。

References

- 1A new personal finance experience in ChatGPT

- 2OpenAI now wants ChatGPT to access your bank accounts

- 3OpenAI launches ChatGPT for personal finance

- 4What ChatGPT's new experience signals for digital finance

- 5ChatGPT will now dole out finance tips

- 6Reddit r/MonarchMoney 讨论:Personal Finance in ChatGPT

- 7@glitchtruth: ChatGPT just asked permission to read your bank account

- 8Reddit r/OpenAI 讨论:Personal finance is here!

Add more perspectives or context around this content.